Le seuil de rentabilité en quantité (SRq) indique le nombre d’unités qu’une entreprise doit vendre pour couvrir l’ensemble de ses charges fixes. Il s’agit d’un repère essentiel pour décider des prix, de la production et des campagnes commerciales. Cet article explique la formule, détaille chaque composant, propose un exemple chiffré pas à pas et donne des conseils pratiques pour les entreprises multi-produits, les promotions et le e-commerce.

Formule et définitions

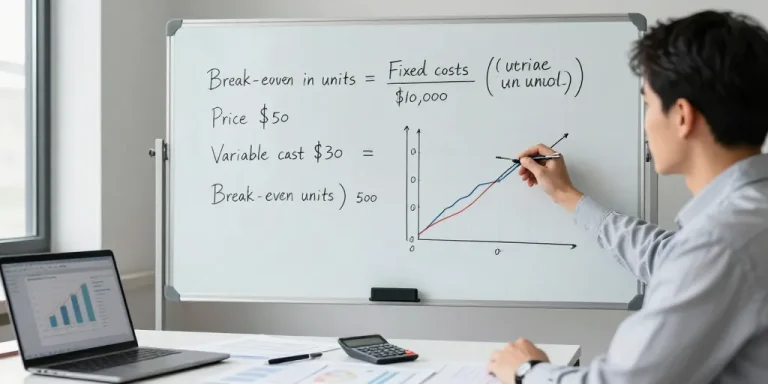

La formule de base du seuil de rentabilité en quantité est la suivante :

SRq = Charges fixes / Marge sur coûts variables unitaire

Autrement écrit :

SRq = CF / (PVu − CVu)

où :

- CF : charges fixes totales pour la période choisie (loyers, salaires fixes, assurances, amortissements, etc.).

- PVu : prix de vente unitaire hors taxes (le prix auquel vous vendez une unité).

- CVu : coût variable unitaire (matières, emballage, commissions proportionnelles, frais de transport variables par unité, etc.).

- MCVU : marge sur coûts variables unitaire, c’est-à-dire PVu − CVu.

Exemple chiffré pas à pas

Supposons les hypothèses suivantes pour une période annuelle :

- Prix de vente unitaire (PVu) : 50 €

- Coût variable unitaire (CVu) : 30 €

- Charges fixes annuelles (CF) : 10 000 €

Calcul de la marge unitaire :

MCVU = PVu − CVu = 50 € − 30 € = 20 €

Calcul du seuil de rentabilité en quantité :

SRq = CF / MCVU = 10 000 € / 20 € = 500 unités

Traduction en valeur (chiffre d’affaires à atteindre) :

SR (en valeur) = SRq × PVu = 500 × 50 € = 25 000 €

Exemple de point mort (temps nécessaire pour atteindre le seuil) :

Si le chiffre d’affaires annuel prévu est de 180 000 €, le chiffre d’affaires moyen par jour est 180 000 / 360 ≈ 500 € (si on retient 360 jours de référence). Le point mort en jours devient :

Point mort = 25 000 € / 500 € = 50 jours

Interprétation

Vendre 500 unités permet de couvrir les charges fixes ; au-delà de ce volume, l’entreprise commence à générer du bénéfice. Le seuil en valeur (25 000 €) et le point mort (50 jours) sont des traductions utiles pour la communication avec les partenaires et pour le pilotage opérationnel.

Cas multi-produits et marge pondérée

Pour un portefeuille composé de plusieurs produits, on calcule une marge sur coûts variables moyenne pondérée. La méthode :

- Pour chaque produit i, calculez MCVUi = PVui − CVui.

- Estimez la part de chiffre d’affaires prévue de chaque produit (pi).

- Calculez la MCV moyenne pondérée : MCVpond = Σ (MCVui × pi).

- Ensuite, SRq = CF / MCVpond exprimée en équivalents unitaires pondérés ; convertissez en volumes par produit selon les parts prévues.

Cette approche intègre différences de prix, marges et mix produit. Elle est indispensable pour le e-commerce et le retail où le mix varie et où des promotions temporaires modifient la marge effective.

Impact des promotions et limites

Une promotion réduit temporairement le PVu ou augmente les frais variables (remboursements, retours). Il faut donc recalculer la MCVu pendant la période de promotion et mesurer son effet sur le SRq. Si la promotion augmente significativement les ventes mais réduit trop la marge, le seuil peut devenir distant et rendre l’opération déficitaire.

Limitations à garder en tête :

- Le modèle suppose des coûts fixes constants ; des sauts de capacité (embauche, équipement) changent les CF.

- Les coûts variables doivent être correctement affectés : négliger certains frais variables fausse la MCVu.

- Le calcul ne prend pas en compte la trésorerie (décalages d’encaissement), ni les effets d’échelle ou de rendement croissant/décroissant.

Conseils pratiques

- Vérifiez que PVu et CVu sont exprimés sur la même base (HT ou TTC selon le calcul, mais préférer HT pour la marge opérationnelle).

- Faites plusieurs scénarios : pessimiste (baisse de prix), réaliste et optimiste (hausse de volume) pour mesurer la sensibilité du SRq.

- Pour les entreprises saisonnières, annualisez les charges et calculez le point mort sur la période d’activité effective.

- Suivez mensuellement la MCV et recalibrez vos prévisions si le mix ou les coûts évoluent.

Le seuil de rentabilité en quantité est un outil simple mais puissant pour piloter un business. En combinant une méthode rigoureuse, des scénarios et un suivi régulier, vous transformez ce repère comptable en levier décisionnel pour le pricing, les campagnes commerciales et la gestion de la capacité. Testez vos hypothèses dans un tableur pour visualiser rapidement l’impact des variations de prix, coût et volume.